![]()

Kryptokasinot ja verotus Suomessa – Maksetaanko voitoista veroja?

Kryptovaluutan ja kryptokasinojen verotus ja siihen liittyvät kysymykset askarruttavat monia kasinopelaajia, eikä Suomen verottajankaan linja ole kaikkein yksiselitteisin. Kryptovaluuttojen yleistyessä maksuvälineenä ja omistusmuotona, myös verotusta on matkan varrella tarkennettu.

Pelaajia kiinnostaa erityisesti tietää, ovatko kryptokasinon voitot verovapaita vai maksetaanko niistä pääomatuloveroa. Tai voiko tappiot vähentää verotuksessa? Kryptokasinoiden verotuksen perusperiaatteet on hyvä sisäistää jo ennen pelaamisen aloittamista.

Näillä kolmella tiedonjyväsellä pötkii jo pitkälle:

- Voitot ovat aina veronalaista tuloa, jos kryptokasinolla on EU/ETA-alueen ulkopuolinen lisenssi (esim. Curacao tai Anjouan).

- Verot maksetaan kotiutetuista voitoista ja kryptovaluutan mahdollisesta arvonnoususta. Kryptovaluutan vaihto kasinolla pelattavaksi varoiksi voidaan myös tulkita luovutustapahtumaksi, jossa arvo realisoituu.

- Tappioita ei voi vähentää verotuksessa. Alkuperäisen talletussumman voi vähentää.

Tässä artikkelissa käymme läpi kryptokasinoiden verotuksen kiemurat vielä seikkaperäisemmin ja vastaamme käytännön esimerkkien avulla voittojen ja tappioiden verotukseen liittyviin kysymyksiin. Kerromme myös vinkit verotuksen hallintaan, jotta pysyt aina tilanteen tasalla, etkä joudu verokarhun kanssa tukkanuottaisille.

Lopuksi käymme rehellisesti läpi kryptokasinoihin ja niiden verotukseen liittyvät plussat ja miinukset.

Ovatko kryptokasinovoitot verovapaita?

Kryptokasinoiden verotuksen pääperiaatteet voidaan tiivistää hyvinkin lyhyesti. Jos pelaaminen tapahtuu:

- EU/ETA-alueen lisenssillä voitot ovat pelaajalle verovapaita

- EU:n ulkopuolisella lisenssillä voitot ovat veronalaista pääomatuloa

Verovapaalla nettikasinolla on Euroopan Unionin tai Euroopan talousalueella myönnetty lupa, kuten Maltan (MGA) tai Viron (EMTA) pelilisenssi. Lähes kaikki suosituimmat kryptokasinot operoivat kuitenkin Euroopan ulkopuolella, esimerkiksi Curacaon tai Anjouanin lisenssillä, jolloin myös voitot ovat verollisia.

Syy tähän liittyy EU:n haluun suojella omia sisämarkkinoitaan. Koska kryptokasinot toimivat pääsääntöisesti offshore-markkinalla, ne eivät kuulu myöskään verovapauden piiriin. (Vero.fi, 2026)

Kryptovaluutoilla tallettaminen, pelaaminen ja kotiuttaminen eivät itsessään siis vaikuta voittojen verovapauteen, vaan kaikki on kiinni siitä, onko kasinolla EU:n sisä- vai ulkopuolinen pelilisenssi.

Kryptomaksujen verotus: mitä tapahtuu tallettaessa?

Ennen kuin siirrytään voittojen ja tappioiden verotukseen, on hyvä ymmärtää, mitä tapahtuu, kun pelaaja tallettaa kryptokasinolle rahaa. Maksettaessa kryptovaluutalla ja/tai vaihdettaessa sitä muuhun valuuttaan – esimerkiksi Bitcoinista euroon – syntyy luovutustapahtuma.

Tällöin verrataan Bitcoinin ostohintaa (hinta, jolla valuuttaa aikanaan on hankittu) luovutushintaan (talletushetki). Veroja maksetaan ostohinnan ja luovutushinnan välisestä positiivisesta erotuksesta, kun taas negatiivinen erotus voidaan vähentää tappioina muista pääomatuloista.

Tarkemmat ohjeet löytyvät Verohallinnon sivulta Kryptovarojen myynti, vaihto tai käyttäminen. (Vero.fi, 2026)

Vinkki: Kirjaa esimerkiksi exceliin ylös heti tallettamisen jälkeen päivämäärä, valuutta, jolla talletit, valuutan senhetkinen arvo sekä talletettu summa. Tämä helpottaa kummasti veroilmoituksen tekoa myöhemmin.

Voittojen ja tappioiden verotus kryptokasinolla

Käsitellään seuraavaksi voittojen ja tappioiden verottamista Suomen lainsäädäntöön pohjaten. Nyrkkisääntö on seuraava:

- Kasinolla pelatessa pelitilin saldon vaihtelusta ei synny verotettavaa tuloa

- Verot maksetaan pääsääntöisesti vasta kotiutetuista voitoista

- Tappiot eivät ole vähennyskelpoisia

Hyvä puoli on siis se, että tallettamisen jälkeen itse kasinolla pelaamista ei syynätä jokaisen pelipainoksen, vedon, pyöräytyksen tai arvan raaputtamisen jälkeen. Pelitilin saldosi voi siis heilahdella suuntaan tai toiseen ilman ”väliaikaraportointia”.

Verotus voittoja kotiuttaessa

Kryptokasinolla kokonaiskuva ratkaisee, ja suurimmassa osaa tapauksista verotus tulee ottaa huomioon vasta, kun kotiutat voittojasi. Kun nostat voittoja, maksetaan verot nimenomaan voitetusta summasta. Talletetun summan voi vähentää pois.

Kasinovoitoista maksetaan pääomatuloveroa samalla logiikalla kuin muistakin Suomen pääomatuloista.

(Vero.fi, 2026)

Poikkeus: Suomen verottajan kannanoton (2025) mukaan kasinolla saatu tulo on verotettavaa tuloa myös silloin, jos verovelvollinen voi sen halutessaan nostaa, siirtää pelitililtä pankkitilille tai muuttaa käteiseksi. Toisin sanoen vaikka et verovuoden päätteeksi nostaisi voittoja pelitililtäsi, olet näistä voitoista verovelvollinen.

Tässäkin kokonaisuus on tärkein, eli kannattaa tarkastella pelitilisi saldoa kalenterivuoden lopussa ja optimoida verotus.

Tappioiden vähentäminen ja verotus kryptokasinolla

Tappiollista pelaamista kryptokasinolla voidaan tarkastella kahdesta eri kulmasta verotuksen osalta. Jos onnetar ei ole suosiollinen ja häviät koko pelitilisi saldon, ei verotettavaa tuloakaan synny.

Poikkeuksena toki talletushetki, mikäli olet aikanaan ostanut virtuaalivaluuttaa halvemmalla ja vaihdat sitä kasinolle tallettaessa korkeammalla arvolla kuin ostohetkellä. Tämä ei liity kasinopelaamiseen, vaan kryptovaluutan kurssinousun tuomaan voittoon.

Kryptokasinoiden ystävien kannalta on sen sijaan harmillista, että rahapelaamisesta kertyneitä tappioita ei voi vähentää pääomatuloverotuksessa lainkaan. Tämäkin linjaus perustuu tuloverolakiin, jossa rahapelit määritellään vapaa-ajan harrastukseksi, ei tulonhankkimistoiminnaksi. (Vero.fi, 2025)

Jälleen verottajan kannalta edullista on kuitenkin tulkita voitot uudeksi tuloksi, jota Suomessa verotetaan. Tätä epäsuhtaa voisi selittää ainakin sillä, että jos kaikki rahapelitappiot olisivat vähennyskelpoisia, kantaisi valtio osan riskistä pelaajan kanssa, mikä taas voisi kannustaa haitalliseen pelaamiseen.

Kryptokasinovoittojen verotus käytännössä

Käydään kasinovoittojen verotusta vielä kertaalleen läpi parin käytännön esimerkin kautta.

Esimerkki 1: Peruspelaaja (30 % vero)

Pelaaja nimeltä Eetu (eli ei mikään high roller) tallettaa Rainbet-kryptokasinolle 30 euron arvosta Ethereumeja.

Talletus

- Eetu on ostanut 15 euron arvosta Ethereumia vuonna 2022 yhden kolikon arvon ollessa tuhat euroa.

- Talletushetkellä yhden Ethereumin arvo on 2 000 euroa (ja Eetulla on Ethereumia 30 euron arvosta), joten kun kryptovaluutta realisoituu euroiksi, syntyy luovutustapahtumassa verotettavaa tuloa 15 euroa.

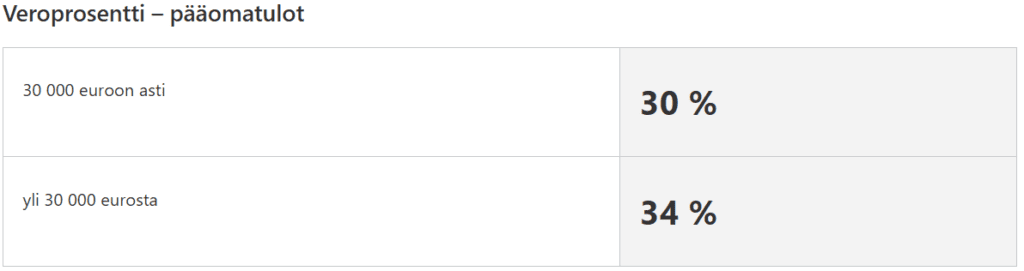

- 30 % pääomatuloverolla veron määrä on lopulta 4,5 euroa. Eetu kirjaa tämän massiivisen kryptovoittonsa ylös exceliin.

- Pelitilin balanssi näyttää 30 euroa.

Pelaaminen

- Eetu laittaa rullat pyörimään ja lyö vetoja jalkapalloon ja jääkiekkoon. Pelitilin saldo vaihtelee muutaman päivän ajan ja huitelee 30 euron tuntumassa.

- Slottijumalat ovat suosiollisia ja Eetu voittaa Sweet Bonanza 1 000 -slotista 60 euroa. Pelitilin saldo on 90 euroa.

- Verotettavaa tuloa ei vielä synny.

Kotiutus

- Eetu päättää kotiuttaa 60 euroa kryptolompakkoonsa, jossa ne muuttuvat jälleen Ethereumiksi (uusi ostohetki tulevaisuuden verotusta varten). Eetu kirjaa toimenpiteen ylös.

- Koska Eetu kotiutti 60 euroa, mutta talletti 30 euroa, kertyi voittoa lopulta vain 30 euroa.

- Tästä tulee aikanaan maksettavaa pääomatuloveroa 30 % verolla 10 euroa.

Tappiot

- Eetu jatkaa pelaamista lopuilla 30 eurolla ja häviää lopulta loput varat pelitililtään.

- Näitä varoja Eetu ei voi vähentää verotuksessa.

- Koko tapahtumaketjun jäljiltä pääomatuloveroa kertyy Eetulle maksettavaksi 4,5 € kryptovaluutan luovuttamisesta + 10 € kasinovoitoista = 14,5 €.

- Kokonaisvoitto verojen jälkeen (pl. talletuksen luovutustapahtuma): 20 €.

Esimerkki 2. High roller -pelaaja (34 % vero)

Otetaan hieman suoraviivaisempi esimerkki korkeammilla panoksilla, esimerkkipelaajana kovemman pinkan Kristoffer.

- Kristoffer tallettaa 1 000 euron arvosta bitcoineja (0,015 BTC) Bitcoin-nettikasinolle. Kristoffer kirjaa itselleen ylös luovutustapahtuman sen mukaan, onko valuutanvaihdossa syntynyt voittoa vai tappiota.

- Kristoffer pelaa kasinolla kuin ammattitekijä parin viikon ajan ja onnistuu kasvattamaan pelitilinsä saldon 3 000 euroon (0,046 BTC).

- Kristoffer kotiuttaa kryptolomakkoonsa 3 000 euron arvosta Bitcoineja, jolloin verotettava tulo on 3 000 euron kotiutus – 1 000 euron talletus = 2 000 €.

- Kristofferin veroprosentilla 34 % pääomatuloveroa kertyy maksettavaksi 680 € (noin 0,010 BTC).

- Kokonaisvoitto verojen jälkeen: 1 320 €

Käytännön vinkit

Kasinovoittojen verotus ei ole mikään ylitsepääsemätön ja vaikeasti ymmärrettävä mörkö, kun otat käyttöösi nämä kolme vinkkiä:

- Suunnittele kotiutukset: mieti tarkkaan, kuinka paljon ja kuinka usein kasinolta kannattaa kotiuttaa ja huomioi myös ajankohta (etenkin verovuoden loppu).

- Kassanhallinta: Selkeä hallinta auttaa välttämään tilanteet, joissa päädyt ensin maksamaan voitoista veroa, mutta häviät ne myöhemmin takaisin.

- Kirjanpidon merkitys: Kun pidät koko ajan kirjaa talletuksista, voitoista ja käyttämiesi kryptovaluuttojen arvoista, menee veroilmoitus oikein, etkä kohtaa ongelmia verottajan kanssa. Vuodentakaisia tapahtumia on huomattavasti hankalampi muistella ilmoitusta tehdessä, jos mistään tapahtumista ei ole mustaa valkoisella!

Kryptokasinot ja verotus: hyvät ja huonot puolet

Vedetään vielä lopuksi yhteen kryptovaluutoilla rahapelaamisen ja sen verotuksen plussia ja miinuksia. Lähtökohtaisesti itse verotus ei ole niin suotuisa pelaajan kannalta, mutta Bitcoin-kasinot ja niiden tarjoamat muut hyödyt voittavat monelta osin verotukselliset haasteet.

Plussat

+ KYC-prosessi on kevyt ja takaa lähes täyden anonymiteetin

+ Maksutapahtumat kryptoilla ovat nopeita sekä tallettaessa että kotiuttaessa

+ Voittopotentiaali on perinteisiä kasinoita suurempi

+ Verotus realisoituu vasta kotiuttaessa tai verovuoden lopussa, ei yksittäisissä voitoissa yksittäisin panoksin

Miinukset

– Voitot eivät ole verovapaita

– Pelitappioita ei voi vähentää verotuksessa

– Pelaaminen vaatii hieman enemmän pelaajan omaa seurantaa

Käytännössä verotusta ei siis kannata säikähtää, mutta kokonaisuus on hyvä ymmärtää. Harmillisin skenaario on verotuksen selvitteleminen jälkikäteen verottajan kanssa, joten kryptomaksut kannattaa pitää ylhäällä.

Kryptokasinoita suosittelemme verotuksen näkökulmasta ennen kaikkea pelaajille, jotka pelaavat tavoitteellisesti, suunnitelmallisesti ja pelikassaansa halliten.

Suuremmilla panoksilla pelaavat hyötyvät todennäköisesti eniten kryptokasinoiden parhaista puolista sekä pelaamisen että verotuksen näkökulmasta, koska pääomatulon verotus on luonnollinen osa kokonaisstrategiaa.

Usein kysytyt kysymykset

Onko kryptokasino verovapaa?

Tämä riippuu kryptokasinon lisenssistä, mutta EU:n tai ETA-alueen ulkopuolisilla lisensseillä toimivien kasinoiden voitoista maksetaan verot (esim. Curacao tai Anjouan).

Maksetaanko tallettaessa veroja?

Tämä riippuu kryptokasinosta. Jos rahat muuttuvat kryptoista fiat-rahaksi, realisoituu maksutapahtumassa kryptovaluutan arvo. Joillain kasinoilla kryptovaluutta pysyy koko ajan kryptona, mutta tällöinkin kannattaa itse varmistaa mahdollinen verotus.

Meneekö veroja jokaisesta panostuksesta?

Ei sentään. Yksittäinen pelipanostus ei ole veronalaista tuloa, jos sillä voittaa, vaan kokonaisuutta tarkastellaan kotiutuksen yhteydessä.

Mitkä lisenssit ovat verovapaita?

Esimerkiksi Maltan ja Viron lisenssit. Curacao ja Anjouan kuuluvat EU:n ulkopuolisina verotuksen piiriin.

Ovatko kasinovoitot pääomatuloa?

Kyllä, EU-alueen ulkopuolella. Tärkeintä on kirjata ylös kotiutuneet voitot ja ilmoittaa ne myöhemmin verottajalle.

Voinko säilyttää voittorahoja pelitililläni, jolloin ne eivät realisoidu?

Voit, mutta verottaja tulkitsee myös pelitilillä lepäävät voitot veroalaiseksi tuloksi, koska sinulla ”olisi mahdollisuus kotiuttaa ne”. Tilannetta tarkastellaan verovuosittain, eli vuoden viimeisen päivän pelitilibalanssi ratkaisee.

Onko veroja pakko maksaa?

Kyllä, sillä verottaja saa kyllä tietoonsa veronalaiset tulot ennemmin tai myöhemmin. Jos et ilmoita verotettavia voittoja itse, saatat joutua maksamaan myöhemmin veronkorotuksia.

Lähteet:

Vero.fi, 2026: https://www.vero.fi/henkiloasiakkaat/omaisuus/sijoitukset/virtuaalivaluutat

Vero.fi, 2025: https://www.vero.fi/syventavat-vero-ohjeet/ohje-hakusivu/48411/kryptovarojen-verotus